При передаче прав требования цессионарий должен учитывать, включает ли данная операция налогооблагаемые услуги, что может повлечь за собой последствия в виде НДС. В случае, когда перевод долга превышает определенный порог, может применяться НДС, особенно если уступка долга рассматривается как поставка услуг. Для цедента очень важно оценить, можно ли рассматривать уступку долга как часть обычного хода дел, поскольку это повлияет на режим НДС.

Цедент должен тщательно определить, квалифицируется ли данная операция как передача права на получение платежа за предоставление товаров или услуг. Если уступленный долг связан с ранее оказанными услугами, то режим НДС будет соответствовать первоначальной операции по оказанию услуг, и цеденту, возможно, придется учитывать НДС по уступленным требованиям. Кроме того, налоговая база должна быть скорректирована с учетом любого изменения стоимости долга до уступки, особенно если сумма долга превышает первоначальную сумму.

Другим ключевым моментом является признание любого дохода, полученного в результате такой уступки. Если поручение приводит к получению вознаграждения, превышающего первоначальное обязательство, цедент должен учитывать этот дополнительный доход как выручку, которая может облагаться НДС. Цеденту также важно понимать полное влияние на чистую позицию с учетом любых корректировок налоговых вычетов, уже сделанных в предыдущие периоды.

Налоговые органы часто тщательно проверяют такие операции на предмет правильности учета НДС, особенно в тех случаях, когда сделка может рассматриваться как часть более широкой хозяйственной деятельности. Поэтому очень важно учитывать специфику передаваемой услуги или долга и согласовывать операцию с правильным режимом НДС, исходя из характера обязательств и участвующих сторон.

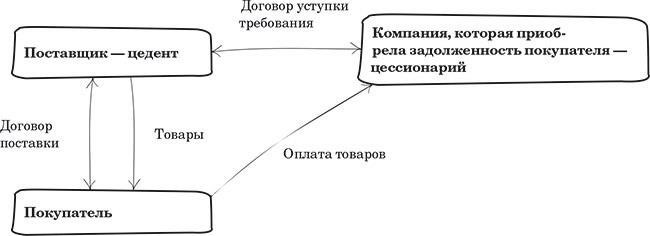

Понимание последствий НДС для цедента при уступке прав требования

В случае передачи обязательств должника Ассигнант должен оценить, как передача дебиторской задолженности влияет на налоговые обязательства. Если стоимость дебиторской задолженности превышает первоначальную сумму, от Цессионария может потребоваться учесть НДС при передаче, рассматривая его как часть своего налогооблагаемого дохода. Необходимо проанализировать конкретные услуги или товары, связанные с задолженностью, и оценить, подпадает ли сделка под налогооблагаемые поставки.

Последствия передачи для налогооблагаемого дохода цедента

Когда обязательства должника переходят к другой стороне, от переуступщика может потребоваться включить сумму переданного долга в свой налогооблагаемый доход. Это происходит, когда общая стоимость дебиторской задолженности, включая любой компонент НДС, превышает общую первоначально признанную сумму. Налоговые органы будут тщательно проверять, квалифицируется ли передача как поставка услуг или товаров, требующая учета НДС.

Начисление НДС при передаче прав

Для начисления НДС необходимо учитывать полную стоимость переданного требования, включая право требовать оплаты и любые дополнительные сборы или условия, установленные в ходе сделки.

Если сделка связана с оказанием услуг, цедент должен рассмотреть вопрос о том, превышает ли его доход от этой уступки порог для обязательств по НДС.

В случаях, когда сумма уступки превышает установленный порог для облагаемых операций, цедент должен принять меры по исчислению НДС на основании общей суммы, полученной за переданные права.

Цессионарию важно оценить, применяются ли условия для налогооблагаемых операций, особенно если сумма, полученная за перевод долга или прав, превышает стандартный порог, необходимый для возникновения обязательств по уплате НДС. Неучет этих условий может привести к неправильной отчетности и потенциальным налоговым обязательствам.

Влияние НДС на обязательства цедента по учету и отчетности

- При передаче прав или требований цедент должен правильно учесть НДС, чтобы обеспечить соблюдение налогового законодательства. Этот процесс включает в себя признание продажи права на получение будущих платежей в качестве налогооблагаемой операции, что влияет на отчетность цедента по выручке. Цессионарий должен рассчитать НДС на основе согласованного вознаграждения за передачу права и применимой ставки налога в юрисдикции, в которой происходит сделка.

- Учет НДС при передаче прав требования

- Цессионарий должен рассматривать выручку от передачи прав как налогооблагаемый доход. В случае, когда сделка включает в себя услуги, цедент должен учитывать НДС со всей суммы, полученной за передачу. Этот доход должен быть отражен в финансовой отчетности цедента как реализованный доход, а обязательства по НДС должны быть погашены соответствующим образом. Неучет НДС по сделке может привести к штрафам и налоговым проверкам.

Обязанности по представлению отчетности в процессе передачи

- При представлении отчетности в налоговые органы цедент должен включить полную стоимость переданных прав в налоговую декларацию как налогооблагаемый доход. Соответствующий НДС должен быть раскрыт и уплачен на основе налогооблагаемой суммы, полученной от уступки. Цессионарий несет ответственность за точное отражение полной суммы НДС и ведение соответствующей документации, например, счетов-фактур, для проверки в ходе аудиторских проверок.

- Важно отметить, что любые корректировки стоимости переданных требований, такие как уменьшение или списание, могут также повлиять на расчеты НДС, что потребует от цедента внесения изменений в предыдущие декларации, если это необходимо. Правильное отражение этих операций в бухгалтерском учете имеет решающее значение как для финансовой, так и для налоговой отчетности.

- Исключения и освобождения от НДС при уступке прав требования

При определенных обстоятельствах передача прав или обязательств по долговым соглашениям может быть освобождена от НДС. Одно из ключевых исключений связано с уступкой прав, когда сделка относится к финансовым услугам. Если цедент передает права требования, которые относятся к финансовой деятельности — например, кредиты или займы, — это может не повлечь за собой обязательств по уплате НДС. Такие сделки часто классифицируются как неналоговые, что означает, что НДС не начисляется на вознаграждение, полученное за уступку долга.

Если уступка касается ранее реализованных требований и цедент передает права на будущие платежи, налоговый режим может зависеть от того, продает ли цедент права на уже предоставленные товары и услуги или на услуги, которые еще предстоит предоставить. В некоторых случаях передача может не подпадать под действие НДС, если требование относится к уже оказанным услугам, которые были освобождены от налогообложения или не подпадали под налогооблагаемый режим.

Режим НДС также может меняться в зависимости от конкретных налоговых правил страны. Юрисдикции могут предусматривать положения, позволяющие освобождать от НДС переуступку дебиторской задолженности, если цена передачи превышает определенный порог, или если цедент считается освобожденной от налогообложения организацией. Например, НДС может быть исключен при передаче требований, превышающих определенную стоимость, при условии, что долг не относится к налогооблагаемым поставкам.

Для правильного учета этих освобождений необходимо, чтобы как цедент, так и получатель четко определили характер уступаемого требования и оценили, подпадает ли оно под применимые освобождения или исключения из НДС. Анализ основного долга и сопутствующих услуг необходим для обеспечения соответствия применимым налоговым нормам.

Распространенные ошибки при соблюдении НДС при уступке прав требования

Одной из наиболее распространенных проблем при передаче прав или долга является неправильное применение НДС в связи с непониманием характера услуг, оказываемых цедентом. Зачастую неясно, идет ли речь о предоставлении услуги, облагаемой НДС, или просто о продаже долга. Чтобы избежать проблем, очень важно точно определить, превышает ли сделка порог для возникновения обязательств по уплате НДС.

Невозможность оценить весь объем передаваемых прав

Неправильный подход к долгу в контексте НДС

Цессионарий часто полагает, что перевод долга не является налогооблагаемым событием. Однако, если переуступка включает в себя финансовый расчет или изменение юридических условий долга, это может привести к возникновению обязательств по уплате НДС. Цессионарий должен определить, включает ли сумма, выплачиваемая при переводе долга, вознаграждение за оказанные услуги или это просто продажа долга, поскольку это различие влияет на то, применяется ли НДС. Неправильная классификация характера сделки может привести к неправильному налогообложению и возникновению потенциальных обязательств.

Рекомендация: Правильно оценивайте характер переданных услуг и прав, учитывая как долг, так и любые дополнительные соглашения. Убедитесь в правильности определения налогооблагаемой базы и подтвердите соответствие режима НДС действующему законодательству, чтобы избежать проблем с налоговыми органами.

Практические шаги для цессионариев по работе с НДС при передаче прав требования

Чтобы управлять НДС при передаче прав требования, цеденту следует выполнить следующие шаги:

Оцените, не превышает ли передача права порог для обложения НДС по местным правилам. Если речь идет о значительной сумме, цеденту может потребоваться учесть НДС при передаче прав.

Обеспечьте надлежащее документальное оформление переданных прав, указав, что передача является частью предпринимательской деятельности или связана с оказанием услуг. Эта документация имеет решающее значение для подтверждения возможности налогообложения сделки.

Определите, квалифицируется ли передача прав как продажа долга или услуги. Если переуступка включает в себя продажу дебиторской задолженности или перевод долговых обязательств, она может облагаться НДС в зависимости от характера долга.

Определите применимую ставку НДС. Цессионарий должен проверить, подпадает ли сделка под стандартные ставки НДС или применяются пониженные ставки.

Проверьте, может ли цедент принять к возмещению входной НДС по затратам, понесенным в связи с передачей долга. Например, юридические или административные расходы могут подпадать под возмещение НДС, если они относятся непосредственно к хозяйственной деятельности по передаче права требования.

Обеспечьте надлежащий учет любой выручки от передачи. Если в результате продажи или переуступки права требования возникает финансовая выгода, она должна рассматриваться как доход для целей НДС.

Проконсультируйтесь с налоговыми органами или экспертом по НДС, если возникают какие-либо неясности в применении правил НДС к передаче. Сложность таких сделок требует четкого понимания местного налогового законодательства.