Установите точный порядок в своих бухгалтерских процедурах, чтобы избежать дорогостоящих ошибок. Налогоплательщики вправе требовать ясности и точности, когда речь идет об их финансовой документации. Организованный подход к ведению бухгалтерского учета не только обеспечит соблюдение требований, но и поможет предотвратить потенциальные юридические проблемы, связанные с нарушением финансовых правил.

Убедитесь, что все документальные свидетельства точно зафиксированы и распределены по категориям в бухгалтерских книгах. Это означает, что каждая операция, от простых поступлений до сложных платежей, должна быть зарегистрирована таким образом, чтобы ее можно было легко отследить. Если возникнут какие-либо расхождения, это поможет решить проблемы быстрее и эффективнее. Налогоплательщикам может потребоваться консультация специалиста по управлению конкретными аспектами бухгалтерского учета, чтобы оставаться в соответствии с нормативными требованиями.

Для тех, кто сталкивается с вопросами в юридических или судебных делах, связанных с финансовой отчетностью, очень важно иметь четкую систему. Стандартная процедура проверки и ведения бухгалтерских данных поможет оперативно решать любые потенциальные проблемы. Этот порядок может быть использован в качестве надежной основы для экспертных заключений, и даже в случае правонарушений ваша организация будет готова представить хорошо задокументированные доказательства в любом споре.

Кто и когда может назначить эксперта по бухгалтерским вопросам

Назначение эксперта по бухгалтерским вопросам обычно производится судом или уполномоченными учреждениями в случаях подозрения на нарушения, такие как мошенничество или значительные расхождения в финансовой документации. Эксперт может быть назначен в ходе проверки финансовой документации, особенно когда необходимо прояснить сложные бухгалтерские вопросы или выявить нарушения в налоговых платежах.

Когда может быть назначен эксперт?

Эксперта обычно назначают, когда необходимо разрешить споры, связанные с практикой ведения бухгалтерского учета, особенно если это может повлиять на юридические последствия, например, в случаях уклонения от уплаты налогов или мошенничества с финансовой отчетностью. В некоторых случаях налогоплательщики могут запросить экспертное заключение, если у них есть сомнения в правильности составления финансовых документов или ведения бухгалтерского учета. Постановление о назначении экспертизы может исходить от надзорного органа или в результате аудиторской проверки при выявлении потенциальных нарушений.

Кто имеет право назначить эксперта?

Эксперты могут быть назначены юридическими лицами, такими как суд, налоговые органы или другие органы, ответственные за финансовый надзор. Они назначаются, когда необходимо проверить конкретные аспекты бухгалтерского учета или когда возникает сомнение в достоверности финансовой отчетности. В таких случаях перед экспертом ставится задача предоставить подробный отчет, разъясняющий любые расхождения или вопросы в бухгалтерских документах.

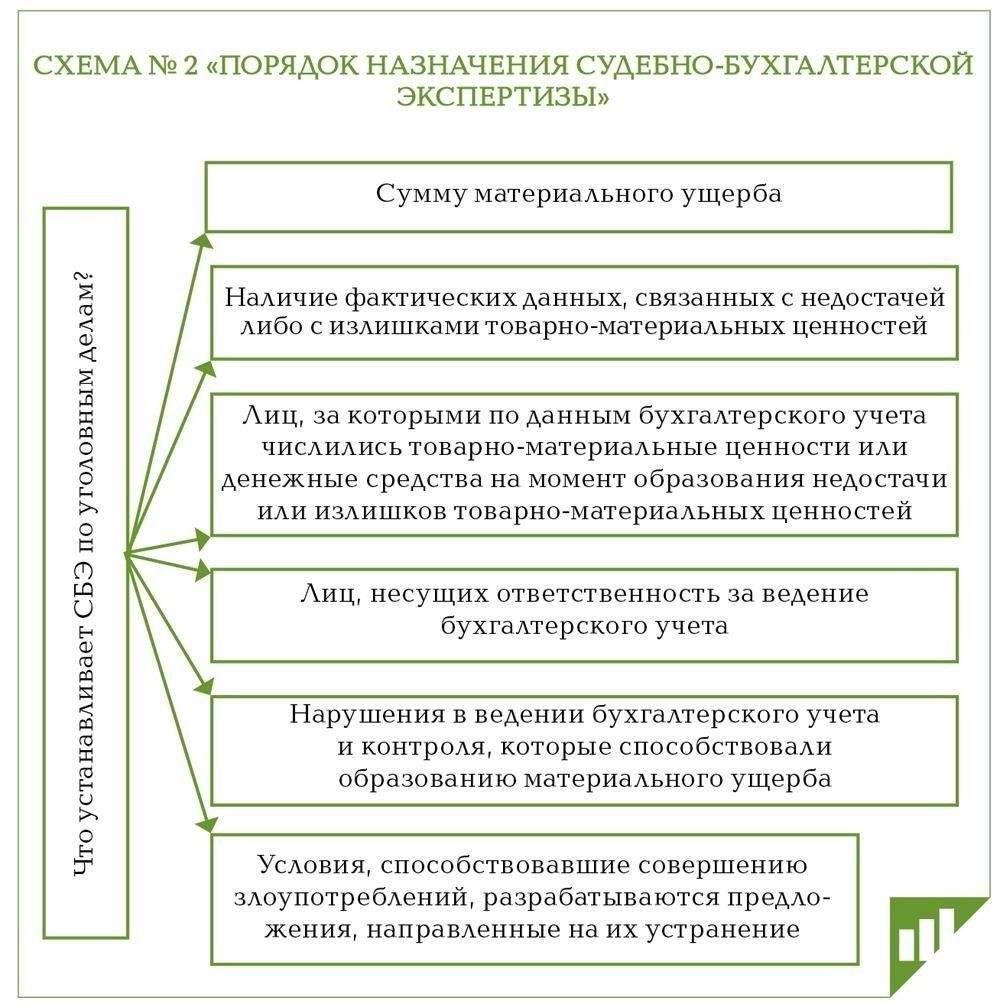

Этапы проведения судебной бухгалтерской экспертизы: Процесс и цель

В делах о финансовых махинациях или юридических нарушениях назначенные судом эксперты по бухгалтерскому учету выполняют важнейшие задачи. Их задача — оценить документальные доказательства, тщательно изучить бухгалтерские записи и оценить целостность финансовой отчетности. Экспертиза необходима для выявления нарушений в ведении бухгалтерского учета, в том числе неправильных записей в журналах, и обнаружения возможных мошеннических операций.

Ниже перечислены основные процедуры, связанные с проведением бухгалтерской экспертизы в судебных делах:

Роль эксперта по бухгалтерскому учету незаменима при рассмотрении дел, связанных с финансовыми нарушениями. Их детальный анализ бухгалтерских процессов, от проверки документов до исследования операций, позволяет получить важнейшее представление о целостности финансовых операций.

Бухгалтерский порядок на практике: Ключевые процедуры

При работе с бухгалтерскими процессами очень важно соблюдать четкую последовательность процедур, чтобы обеспечить соблюдение и точность. Одним из первых шагов является определение налогового статуса налогоплательщиков, поскольку это влияет на всю структуру финансовой документации. Этот шаг включает в себя проверку всех необходимых налоговых регистраций и классификаций, как указано в соответствующих правовых документах.

Процедурные шаги в бухгалтерском учете

Каждый налогоплательщик обязан вести актуальный и точный учет в системе бухгалтерского учета. Это включает в себя регулярный аудит финансовых операций и обеспечение их соответствия как местным, так и международным стандартам. В случаях расхождений или подозрений в мошенничестве может потребоваться привлечение экспертных бухгалтерских служб, особенно в сложных случаях, когда для определения законности финансовой деятельности требуется судебная бухгалтерская экспертиза.

В случае подозрений в финансовых нарушениях, таких как мошенничество или уклонение от уплаты налогов, необходимо провести тщательную проверку бухгалтерской документации. Для этого может быть проведена судебно-бухгалтерская экспертиза, включающая детальное изучение финансовых операций и подтверждающих документов. При необходимости может быть запрошена официальная экспертиза для проверки полученных результатов и прояснения любых нарушений.

Ключевая документация и отчетность

Также важно вести подробный список необходимой бухгалтерской документации, такой как налоговые декларации, балансовые отчеты, отчеты о прибылях и убытках. Эти документы должны быть подготовлены в соответствии с установленным форматом и поданы в установленные сроки. Это гарантирует соблюдение нормативных требований и защиту в случае аудиторских проверок или судебных споров. В случае текущих судебных разбирательств или споров может быть привлечен судебный эксперт по бухгалтерскому учету для тщательного изучения документации и дачи экспертного заключения в суде.

Для тех, кто занимается бухгалтерским учетом в любой организации, необходимо знать эти процедуры и придерживаться их. Такой подход минимизирует риски и обеспечивает соответствие бухгалтерского процесса всем нормативным требованиям, создавая прочную основу для принятия дальнейших финансовых решений.

Детальная проверка бухгалтерских операций в ходе судебной экспертизы

В делах, связанных с судебной экспертизой, крайне важно обеспечить точное документирование и проверку всех бухгалтерских операций. Целостность этих операций может напрямую повлиять на исход процесса экспертизы. Налогоплательщики имеют право требовать проведения экспертизы бухгалтерской отчетности, особенно в случаях, когда возникают споры или неопределенность в отношении финансовых данных.

Основные соображения по поводу экспертизы

В ходе судебной экспертизы эксперт изучает бухгалтерские проводки и соответствующие документальные свидетельства. Этот процесс необходим для подтверждения того, что бухгалтерские записи отражают истинный характер хозяйственных операций и соответствуют нормативным требованиям. В случае обнаружения расхождений эксперт вправе оценить их влияние на общую финансовую отчетность.

Процесс проведения экспертизы

При проведении экспертизы суд, как правило, предоставляет эксперту список вопросов, на которые он должен ответить. Эти вопросы часто касаются точности и полноты бухгалтерских записей, в частности классификации операций, метода распределения расходов и признания доходов. Эксперт также может оценить законность применяемых налогоплательщиком методов ведения бухгалтерского учета.

Документация, необходимая для экспертизы, должна включать, в частности, записи в журнале, банковские выписки, счета-фактуры и квитанции. Все документы должны быть перепроверены, чтобы убедиться в их соответствии. В некоторых случаях может потребоваться запросить дополнительную информацию у налогоплательщика или других заинтересованных сторон, чтобы прояснить все неясные моменты.

В заключение следует отметить, что перед проведением судебной экспертизы необходимо убедиться в правильности и полноте бухгалтерской документации. Невозможность представить четкую и прозрачную картину финансовых операций может привести к негативным последствиям в ходе экспертизы.

Ключевые вопросы судебной бухгалтерской экспертизы: Практический контрольный список

Обеспечьте надлежащую проверку всех документальных доказательств в ходе проведения экспертизы. Только уполномоченные организации имеют право запрашивать необходимые для полноценной оценки документы. Проверяйте точность финансовых записей и бухгалтерских данных в рамках судебных расследований.

Эксперт должен проверить полноту и достоверность предоставленной документации, включая договоры, счета-фактуры и бухгалтерские регистры. Любые несоответствия или отсутствующие записи должны быть тщательно выявлены и отмечены. Обязательно тщательно изучите соответствующие бухгалтерские проводки, чтобы оценить, соответствуют ли они действующим нормативным актам и стандартам бухгалтерского учета.

Необходимо ответить на следующие вопросы: Кто отвечает за ведение этих записей и насколько документальные материалы отражают реальную финансовую деятельность? Какие документы необходимы для обоснования дела и есть ли какие-либо несоответствия, требующие дополнительных разъяснений?

Практический контрольный список для экспертизы должен включать подробный перечень проверяемых финансовых документов, подтверждающий их соответствие отраслевым стандартам. Эксперты также должны оценить процедуру проверки документов, удостоверившись, что были проведены проверки, гарантирующие подлинность и точность финансовых операций. Кроме того, необходимо рассмотреть вопросы, касающиеся интерпретации конкретных финансовых данных, особенно если они касаются неоднозначных записей или необычных операций.

Эксперты также должны проверить, соответствуют ли бухгалтерские и налоговые записи установленным правовым нормам. Это включает оценку того, все ли данные были введены в систему бухгалтерского учета в соответствии со стандартной практикой учета, а также проверку того, не пропущены ли записи и не изменены ли они.

Наконец, проверьте, насколько компетентен судебный бухгалтер и обладает ли назначенный эксперт необходимыми полномочиями для рассмотрения всех аспектов дела, особенно тех, которые требуют глубокого анализа финансовой документации. Только люди с соответствующим опытом и квалификацией должны проводить такие проверки и предлагать свои заключения.