Компании должны применять структурированный подход к контролю за финансовыми аспектами своей деятельности. Одна из ключевых составляющих этого процесса — создание системы, обеспечивающей точное отслеживание, отчетность и аудит финансовой деятельности. Это часто включает в себя анализ распределения ресурсов, обеспечение соответствия требуемым нормам и выявление потенциальных неэффективных действий или расхождений в финансовых операциях.

Внедрение таких систем требует четкой методологии оценки рисков, установления контрольных показателей и регулярного анализа эффективности работы в соответствии с установленными критериями. Очень важно создать условия, при которых все финансовые операции будут подвергаться регулярным проверкам, а при возникновении несоответствий можно будет оперативно вносить коррективы. Для компаний, стремящихся сохранить конкурентоспособность, обеспечение прозрачности и сокращение финансовых несоответствий — это не просто предложение, а фундаментальная необходимость.

Сотрудники, выполняющие эти надзорные функции, должны быть надлежащим образом обучены, поскольку их обязанности выходят за рамки простого соблюдения правил — им поручено выявлять области, требующие улучшения, и обеспечивать внесение необходимых корректировок в ответ на полученные результаты. Такой проактивный подход требует сочетания знаний, внимания к деталям и способности адаптироваться к изменениям в нормативных и рыночных условиях. Проблемы неизбежно будут возникать, но компании должны рассматривать их как возможности для совершенствования и инноваций.

Важнейшим условием успеха является внедрение четко определенных процедур, поддерживающих регулярную оценку. Эти меры не только помогут сохранить финансовую целостность, но и обеспечат готовность компании к внешним проверкам и аудиту. Сотрудники, ответственные за надзор за этой деятельностью, должны быть готовы к постоянному обучению, так как ландшафт таких операций часто меняется в зависимости от новых финансовых тенденций и обновлений нормативных актов.

Понимание роли финансового надзора в управлении рисками

Для снижения операционных и стратегических рисков внедрение надежных механизмов финансового надзора не является обязательным. Организации должны в обязательном порядке устранять уязвимости, связанные с неправильным управлением финансами и потенциальными мошенническими действиями. Хорошо отлаженная система сдержек и противовесов помогает обнаружить несоответствия на ранней стадии, предотвращая такие серьезные последствия, как финансовые потери или репутационный ущерб.

Создание эффективных протоколов снижения рисков

Организации должны разработать четкие рекомендации по управлению и снижению рисков в рамках своих финансовых операций. Этот процесс включает в себя регулярный мониторинг финансовых операций, четкое разделение обязанностей и периодическую оценку для выявления любых недостатков. Очень важно, чтобы лица, принимающие решения, понимали природу потенциальных угроз и были готовы оперативно принять меры для решения любых возникающих проблем. Это позволит выявлять любые мошеннические действия, включая коррупцию, на ранних стадиях, сводя к минимуму их последствия для организации.

Повышение прозрачности и подотчетности

Обеспечение прозрачности является основополагающим фактором для укрепления доверия со стороны заинтересованных сторон. Прозрачность финансовой отчетности позволяет быстро выявлять нарушения и способствует формированию среды, в которой неэтичная практика вряд ли будет процветать. Регулярные аудиты и оценки финансовых процессов затрудняют неправомерные действия отдельных лиц. Кроме того, меры по обеспечению подотчетности, такие как четкая документация и обязательства по отчетности, дополнительно защищают от потенциальных рисков.

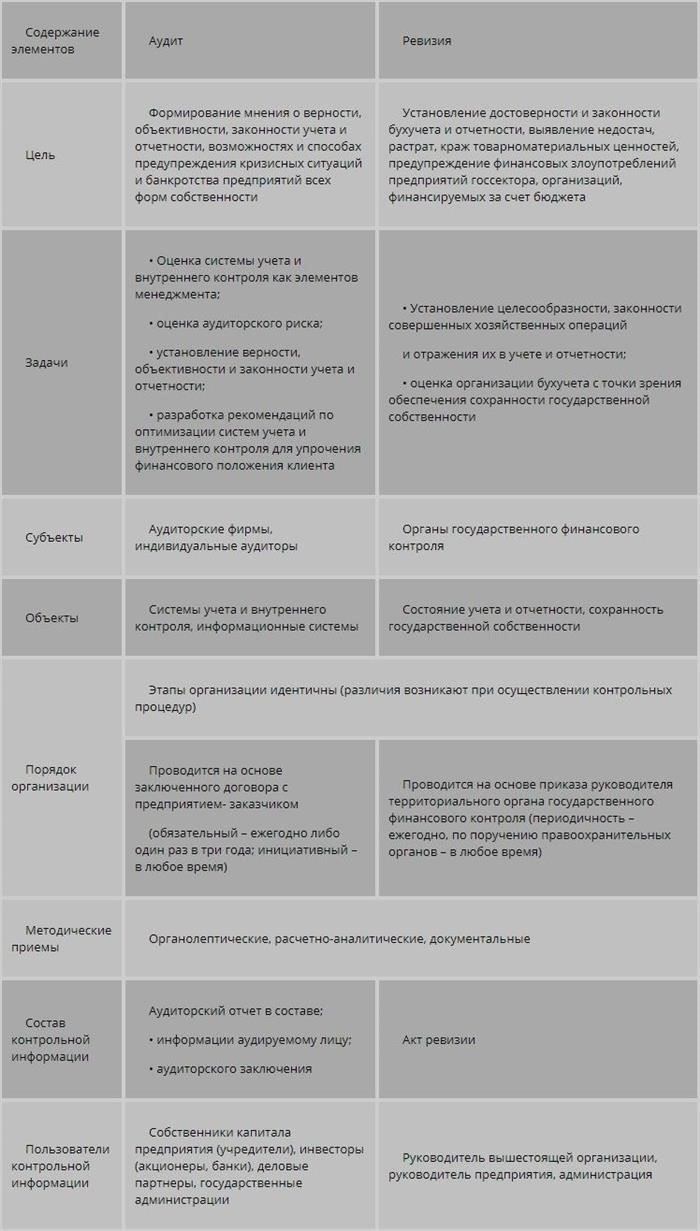

Различия между финансовым аудитом и финансовым надзором: Цель и роли

Для эффективного управления финансовой деятельностью организации очень важно понимать разницу между аудитом и механизмами надзора. В отличие от надзора, который сосредоточен на мониторинге финансовых операций и обеспечении соблюдения политики, аудит обеспечивает тщательную проверку точности и целостности финансовой документации. Процесс аудита идет глубже, часто выявляя потенциальные риски или искажения, которые могли остаться незамеченными при обычном надзоре.

Цель аудита

Цель аудита — дать объективную оценку финансовым операциям, выявить несоответствия и оценить общую эффективность существующих процедур. Как правило, это единовременное или периодическое мероприятие, дающее руководству представление о потенциальных недостатках в финансовом управлении и предлагающее рекомендации по улучшению. В отличие от этого, финансовый надзор — это постоянная деятельность, направленная на обеспечение соответствия операций установленным финансовым стандартам и правилам. Аудиторские проверки носят более ретроспективный характер, в то время как надзор сосредоточен на настоящем и будущем.

Ключевые различия

Сталкиваясь с проблемами, связанными с соблюдением нормативных требований или финансовой отчетностью, компании часто сталкиваются с тем, что одного надзора недостаточно для обеспечения полной точности. Во многих случаях аудит выявляет пробелы, которые надзор мог не заметить. Аудит должен соответствовать более строгим стандартам объективности и проверки, в то время как надзор обеспечивает постоянное применение процедур. Эти два процесса дополняют друг друга, но служат разным целям: надзор обеспечивает соблюдение правил, а аудит оценивает качество этого соблюдения.

Как внедрить систему управления финансовыми рисками: практические шаги

Начните с создания четкой структуры для оценки и снижения рисков, связанных с финансовыми операциями. Очень важно установить надежные процедуры для мониторинга, отчетности и устранения потенциальных финансовых нарушений или ошибок. Для этого необходимо определить ключевые области, в которых могут возникнуть риски, и согласовать их с бизнес-целями, чтобы обеспечить соблюдение соответствующих нормативных требований.

Шаг 1: Определите ключевые роли и обязанности

Назначьте конкретные роли для сотрудников, ответственных за контроль финансовых процедур. Обеспечьте четкую подотчетность за принятие решений и надзор, а также регулярное информирование о результатах работы. В организациях, сталкивающихся со значительными рисками, особенно когда речь идет о коррупции, такая структура поможет установить прозрачную практику для проведения всех обязательных аудитов и оценок.

Шаг 2: Разработка процедуры оценки рисков

Внедрите процесс регулярной оценки рисков как на стратегическом, так и на операционном уровнях. Это позволит компании заблаговременно решать потенциальные проблемы до их обострения. Убедитесь, что процедура включает в себя регулярные проверки, поскольку финансовые операции могут меняться, что потребует частого обновления протоколов управления рисками. Будьте внимательны к любым ситуациям, которые могут привести к финансовым несоответствиям или злоупотреблениям.

Шаг 3: Формирование культуры соблюдения требований

Создайте культуру, в которой все сотрудники понимают важность соблюдения требований и считают себя обязанными сообщать о любых нарушениях, с которыми они сталкиваются. Регулярное обучение и четкое информирование о возможных последствиях пренебрежения обязанностями будут стимулировать работников к участию в этих процессах. Любой сотрудник организации, столкнувшийся с проблемами в обеспечении соответствия, может рассчитывать на руководство и помощь.

Шаг 4: Внедрение инструментов мониторинга

Используйте системы мониторинга, позволяющие постоянно проверять финансовые операции. Это могут быть автоматизированные системы, которые отмечают любые нерегулярные действия или отклонения от стандарта. Убедитесь, что система удобна для пользователя и способна эффективно выявлять аномалии, сводя к минимуму вероятность того, что мошенничество или ошибки останутся незамеченными.

Шаг 5: Регулярная отчетность и анализ

Установите график регулярной отчетности, чтобы обеспечить постоянную оценку всех областей финансового надзора. Отчеты должны быть всеобъемлющими, а их результаты должны обсуждаться с ключевыми заинтересованными сторонами, чтобы определить, какие улучшения могут потребоваться. Любые выявленные недостатки должны быть устранены с помощью практических шагов, чтобы обеспечить минимизацию финансовых рисков.

Инструменты и технологии для проведения аудита

Организациям необходимо внедрять специальные инструменты и технологии, которые могут упростить процесс финансовой оценки и обеспечить надежные результаты. Эти системы должны быть способны эффективно выявлять нарушения, снижать риски и повышать прозрачность. Ниже перечислены наиболее эффективные инструменты, доступные в настоящее время для проведения аудита:

1. Программное обеспечение для анализа данных

Программное обеспечение для анализа данных, такое как ACL Analytics и IDEA, позволяет аудиторам быстро обрабатывать большие объемы транзакционных данных. Эти инструменты помогают выявить несоответствия, закономерности и потенциальное мошенничество в финансовой документации. Благодаря усовершенствованным алгоритмам они могут выявить аномалии, которые в противном случае могут быть пропущены при ручном анализе.

2. Системы управления документами

Системы управления документами, такие как SharePoint и DocuSign, помогают аудиторам безопасно управлять и хранить важные документы. Эти системы облегчают проверку записей и обеспечивают прослеживаемость всех документов, предотвращая риск манипулирования данными. Кроме того, они поддерживают соблюдение нормативных стандартов, касающихся ведения документации.

3. Средства автоматизации рабочих процессов

Средства автоматизации рабочих процессов, такие как Monday.com и Asana, обеспечивают своевременное выполнение задач аудита и соблюдение заранее определенного процесса. Эти инструменты также позволяют аудиторам отслеживать прогресс и получать предупреждения о любых проблемах, требующих внимания. Автоматизируя рутинные задачи, аудиторы могут сосредоточиться на более сложном анализе и принятии решений.

4. Программное обеспечение для управления рисками

Инструменты управления рисками, такие как RiskWatch, предоставляют аудиторам средства для анализа потенциальных угроз и оценки степени риска. Эти платформы помогают организациям понять, какие области требуют более пристального внимания во время аудита и как снизить возможные риски, связанные с коррупцией или неэффективным управлением.

5. Искусственный интеллект и машинное обучение

Инструменты, основанные на искусственном интеллекте, такие как Benford’s Law Analytics, позволяют автоматически выявлять закономерности в финансовых данных и выделять подозрительные операции. Эти инструменты используют предиктивные модели для оценки вероятности мошенничества, чтобы аудиторы не были ошарашены потенциальными проблемами. Технологии машинного обучения продолжают развиваться, со временем повышая точность такого анализа.

6. Инструменты мониторинга соответствия

Такие инструменты, как ComplyAdvantage и MetricStream, позволяют аудиторам следить за соблюдением нормативных требований в режиме реального времени. Эти системы анализируют транзакции, отчеты и другую документацию, чтобы выявить любые отклонения от нормативных требований, предоставляя аудиторам систему раннего предупреждения о потенциальных нарушениях.

7. Технология блокчейн

Децентрализованная природа блокчейна обеспечивает неизменяемую бухгалтерскую книгу, которая помогает аудиторам проверять подлинность финансовых операций. Используя блокчейн, аудиторы могут отслеживать происхождение финансовых операций, обеспечивая целостность записей и снижая вероятность мошеннических действий.

8. Программное обеспечение для выявления коррупции

Специализированное программное обеспечение для выявления коррупции, например Fraud.net, использует машинное обучение и обнаружение аномалий для выявления подозрительных действий в финансовых документах. Эти платформы анализируют поведение сотрудников, финансовые операции и взаимодействие с поставщиками, чтобы выявить потенциальные мошеннические или коррупционные действия.

9. Системы ERP

Системы планирования ресурсов предприятия (ERP), такие как SAP и Oracle, предлагают интегрированные решения для управления финансами, которые обеспечивают бесперебойный поток данных и точность данных в различных отделах. Аудиторы используют ERP-системы для перекрестной проверки финансовой информации и обеспечения отсутствия расхождений между различными финансовыми отчетами.

10. Облачные решения

Облачные технологии обеспечивают гибкость и возможность совместной работы в режиме реального времени. Такие инструменты, как QuickBooks и Xero, позволяют аудиторам получать удаленный доступ к финансовой отчетности и работать над одними и теми же документами одновременно. Это повышает эффективность и снижает риск ошибок во время аудита.

Интегрировав эти инструменты в процесс аудита, организации могут значительно повысить точность и надежность своих финансовых оценок и свести к минимуму риски коррупции и бесхозяйственности.

Как выявить и предотвратить мошенничество в ходе аудита

Начните с внедрения надежного метода перекрестного сопоставления всех операций и записей с оригинальными документами. Любые несоответствия должны быть немедленно отмечены для проверки. Установите четкие процедуры проверки точности данных, вводимых в систему, включая регулярную ротацию обязанностей, чтобы снизить риск сговора и коррупции. Избегайте сосредоточения полномочий в руках одного человека, так как это повышает риск мошеннических действий.

Поощряйте сотрудников сообщать о подозрительных действиях, создав безопасную и анонимную систему оповещения. Убедитесь, что сотрудники понимают важность соблюдения этических норм и серьезные последствия мошеннических действий. Это поможет поддерживать культуру честности на всех уровнях организации.

Регулярно проверяйте средства контроля доступа к системе, чтобы убедиться, что только уполномоченный персонал имеет доступ к конфиденциальным финансовым данным. Это поможет предотвратить несанкционированные изменения или удаление записей, которые могут скрыть мошеннические действия. Кроме того, используйте современные программные средства, которые автоматически отмечают необычные модели или транзакции для дальнейшего расследования.

Убедитесь, что ваша команда знакома с «красными флажками» мошенничества, такими как частая смена поставщиков, необъяснимые расхождения в финансовых отчетах или сотрудники с необъяснимым богатством. Выявив их на ранней стадии, вы сможете вмешаться до того, как проблема приобретет массовый характер.

И наконец, обучите аудиторов распознавать поведенческие сигналы или признаки того, что человек может быть вовлечен в мошеннические действия. Эти признаки в сочетании с глубоким пониманием финансовых процессов помогут предотвратить мошенничество до того, как оно превратится в серьезную проблему. Сосредоточьтесь на создании прозрачной среды, в которой сотрудники будут поощряться сообщать о любых нарушениях этических норм или несоответствиях и устранять их. Такой проактивный подход поможет снизить риски, связанные с мошеннической деятельностью.

Показатели для оценки эффективности аудита

Установление четких контрольных показателей имеет решающее значение для оценки эффективности аудита. Основополагающим фактором является соответствие результатов аудита заранее определенным целям. Это гарантирует, что аудит затрагивает ключевые области риска и отвечает целям организации.

Одним из важнейших показателей является процентное соотношение результатов, устраненных в течение определенного периода. Аудиторы должны сосредоточиться на своевременном выполнении рекомендаций. Чем быстрее будут решены эти вопросы, тем лучше будет положение организации с точки зрения соблюдения нормативных требований и управления рисками.

Еще один важный показатель — частота и характер повторных находок. Сокращение числа повторяющихся проблем свидетельствует о том, что корректирующие меры, принятые в ходе предыдущих аудитов, были эффективно реализованы. Если же те же проблемы сохраняются, это сигнализирует о потенциальных недостатках в процессе аудита или самих корректирующих мерах.

Также оцените уровень вовлеченности руководства в процесс аудита. Если высшее руководство активно вовлечено в процесс и реагирует на него, это, как правило, свидетельствует о более успешном выполнении рекомендаций. Вовлеченность высшего руководства способствует тому, что аудит рассматривается как стратегический инструмент, а не просто рутинная задача.

Качество аудиторских отчетов — еще один ключевой показатель. Отчеты должны быть ясными, краткими и практичными, содержать конкретные рекомендации. В них должны содержаться сведения, позволяющие руководству принимать обоснованные решения в отношении рисков и соблюдения требований.

Кроме того, оцените соотношение затрат и результатов аудита. Сюда входят не только затраченные финансовые ресурсы, но и операционный эффект. Хорошо проведенный аудит должен приносить прибыль за счет выявления эффективности, снижения рисков или предотвращения потенциальных финансовых потерь.

Наконец, обратите внимание на опыт и подготовку аудиторской группы. Квалифицированная команда необходима для выявления сложных вопросов и проведения высококачественного аудита. Регулярное обучение гарантирует, что аудиторы хорошо подготовлены к решению меняющихся задач и соблюдению стандартов.

Борьба с коррупцией: Практические подходы к проведению аудита

Борьба с коррупцией в организациях требует систематического и последовательного подхода. При проведении аудита очень важно сосредоточиться на конкретных областях риска и тщательно оценить доказательства. Эти шаги могут значительно снизить вероятность того, что коррупционные действия останутся незамеченными.

- Разработайте четкую антикоррупционную политику: Разработка четких руководящих принципов — важнейший первый шаг в борьбе с коррупцией. Убедитесь, что все члены команды осведомлены о позиции организации в отношении неэтичного поведения и связанных с ним последствиях.

- Постоянная оценка рисков: Регулярно выявляйте и оценивайте области риска, которые в большей степени подвержены коррупции. Такие области, как закупки, заключение контрактов и управление финансами, часто оказываются наиболее уязвимыми.

- Проводите детальные расследования: При обнаружении подозрительной деятельности углубляйтесь в операции, изучая документацию, контракты и коммуникационные каналы. Уделите особое внимание любым нарушениям, которые могут свидетельствовать о мошенничестве.

- Обеспечьте надлежащее документирование: Ведите четкие и ясные записи всех операций, утверждений и коммуникаций. Они могут послужить ключевым доказательством в случае расследования и будут иметь решающее значение для выявления потенциальной коррупции.

- Обеспечьте прозрачную отчетность: Требуйте от всех отделов регулярного предоставления подробных отчетов о финансовых операциях. Прозрачность этих отчетов поможет немедленно выявить несоответствия.

- Программы обучения и повышения осведомленности: Обяжите сотрудников регулярно посещать тренинги по этическим нормам и антикоррупционной политике компании. Это поможет сформировать культуру подотчетности.

- Внедряйте защиту информаторов: Создайте для сотрудников безопасную среду, в которой они смогут сообщать о подозрительных действиях, не опасаясь возмездия. Это важная мера, способствующая повышению прозрачности.

Применяя эти методы, организации могут бороться с коррупцией в упреждающем режиме и гарантировать, что неэтичное поведение будет выявляться и быстро пресекаться. Такой подход необходим для поддержания целостности любой организации и минимизации рисков, связанных с коррупционной деятельностью.