Рассматривая возможность получения кредита, важно оценить два основных способа структурирования платежей: дифференцированный и аннуитетный. Оба способа влияют на общую сумму, которую вы платите, и на то, как эта сумма распределяется на весь срок кредита. Выбор правильного типа может существенно повлиять на ваше финансовое планирование.

При дифференцированной системе платежей первоначальная сумма, которую вы платите, выше, поскольку каждый ежемесячный платеж уменьшает сумму основного долга. Однако со временем платежи уменьшаются. Этот метод наиболее подходит, если вы в состоянии вносить большие платежи на начальном этапе, но хотите, чтобы со временем бремя уменьшилось. Общий долг погашается быстрее, но первые месяцы требуют больших финансовых затрат.

С другой стороны, аннуитетная система предполагает равные платежи в течение всего срока кредитования. Суммы остаются одинаковыми каждый месяц, но структура платежа меняется: в начале большая часть платежа идет на выплату процентов, а основная сумма со временем уменьшается. Это может быть предпочтительным для тех, кто хочет иметь предсказуемые, стабильные платежи, но готов платить больше процентов в течение всего срока кредита.

Также необходимо отметить недостатки каждой системы. Хотя дифференцированные платежи позволяют сэкономить на процентах, более высокие ранние платежи могут стать проблемой. Аннуитетные платежи, хотя и являются более приемлемыми из месяца в месяц, могут привести к увеличению общей суммы платежа из-за структуры процентов. Необходимо провести тщательные расчеты, чтобы определить, какой план погашения кредита лучше всего подходит для вашего бюджета и долгосрочных финансовых целей.

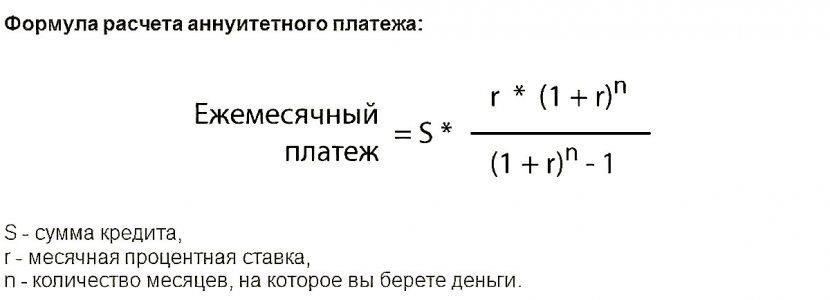

Что такое аннуитетный платеж по кредиту?

Аннуитетная система предполагает фиксированные периодические платежи, при которых сумма основного долга и процентов остается неизменной на протяжении всего срока кредитования. Основное преимущество такого метода — предсказуемость платежей, что облегчает составление бюджета на длительный срок.

При такой структуре заемщик регулярно выплачивает одну и ту же сумму, которая включает в себя как погашение основного долга, так и процентную часть. Однако в первые периоды большая часть платежа покрывает проценты, а меньшая часть идет на погашение основного долга. Со временем погашение основного долга увеличивается, а процентная часть уменьшается.

- Преимущества аннуитетных систем платежей:

- Стабильные и предсказуемые платежи, позволяющие легче планировать финансы.

- Структура платежей остается неизменной независимо от изменения процентной ставки, пока она остается фиксированной.

- Более низкие первоначальные платежи по сравнению с дифференцированными системами.

Для тех, кто стремится снизить финансовое бремя в краткосрочной перспективе, этот способ оплаты может быть более выгодным, чем дифференцированные схемы, где первоначальные платежи могут быть значительно выше. При аннуитетной системе общая сумма выплат остается неизменной, но способ разделения платежей между процентами и основной суммой меняется.

Хотя процентная ставка играет ключевую роль в определении размера платежей, фиксированная процентная ставка обычно обеспечивает стабильность. Если заемщик хочет уменьшить общую сумму процентов, выплачиваемых в течение всего срока кредита, необходимо стремиться к более низкой процентной ставке или вносить дополнительные платежи в счет погашения основного долга.

Преимущества и недостатки аннуитетных платежей по кредиту

Аннуитетные системы погашения кредита часто предпочитают из-за постоянства ежемесячных обязательств. Однако такие платежи имеют свои преимущества и недостатки, которые следует учитывать, прежде чем принимать решение о таком плане.

Преимущества

Одним из существенных преимуществ является предсказуемость ежемесячных платежей. При таком способе заемщик точно знает, какая сумма должна быть выплачена в каждый период, что помогает в финансовом планировании. Сумма остается фиксированной, что гарантирует выплату одной и той же суммы в счет основного долга и процентов на протяжении всего периода погашения.

Еще одним преимуществом является более низкая сумма первоначального платежа по сравнению с другими методами, особенно в начале срока. Поскольку первая часть платежа в основном покрывает проценты, заемщик сталкивается с меньшими первоначальными финансовыми обязательствами, что облегчает проблемы с движением денежных средств.

Недостатки

Основным недостатком является то, что общая стоимость займа может оказаться выше. Хотя ранние платежи меньше, заемщик в итоге платит больше процентов в течение всего срока кредита. Это происходит потому, что долг остается большим в течение более длительного периода, а проценты начисляются на остаток задолженности. В результате общая сумма погашения может значительно превысить основной долг.

Что такое дифференцированный платеж по кредиту?

Главная особенность дифференцированного графика погашения заключается в том, что каждый платеж рассчитывается отдельно. Благодаря этому основной долг погашается равными суммами с течением времени, а процентные платежи снижаются по мере уменьшения остатка. Общий ежемесячный платеж варьируется, причем первоначальные платежи выше, а по мере погашения долга они уменьшаются.

Одно из ключевых преимуществ этой системы заключается в том, что заемщик платит меньше процентов в течение всего срока кредита. Проценты начисляются на остаток долга, поэтому по мере уменьшения основной суммы долга процентная часть платежа становится меньше. Это может стать более экономичным вариантом для тех, кто предпочитает быстрее расплатиться с долгами.

Однако у этого метода есть и недостатки. Более высокие первоначальные платежи могут стать проблемой для заемщиков, не имеющих достаточного денежного потока на ранних этапах погашения. Для людей с ограниченным бюджетом этот вариант может оказаться не самым удобным. Тем не менее, если вы можете позволить себе более высокие первоначальные платежи, в долгосрочной перспективе это часто оказывается выгоднее.

Важно рассчитать общую стоимость заимствования при этом методе, поскольку, хотя общая сумма выплачиваемых процентов может быть ниже, более высокие ежемесячные платежи вначале могут оказаться непосильными для финансов. Как правило, этот метод больше подходит тем, кто хочет быстрее уменьшить остаток по кредиту и способен осилить более крупные первоначальные платежи.

Как рассчитываются дифференцированные платежи по кредиту

Расчет дифференцированных платежей предполагает деление общей суммы кредита на равные части, но с разными суммами для каждого взноса. Ключевым аспектом этой системы является то, что основная часть каждого платежа остается неизменной в течение всего срока. Только проценты меняются со временем по мере уменьшения остатка.

Процентная ставка рассчитывается на основе текущей задолженности, поэтому первые платежи включают более высокую процентную составляющую, которая постепенно снижается по мере уменьшения задолженности.

Например, если вы берете 100 000 рублей под 10 % годовых на 5 лет, первый платеж будет выше, поскольку остаток по кредиту максимальный. По мере погашения кредита процентная часть уменьшается, что делает последующие платежи ниже.

Основное преимущество этой системы заключается в том, что общий процент, выплачиваемый в течение срока кредита, ниже по сравнению с аннуитетной системой. Однако первоначальные платежи могут быть значительно выше, что может стать недостатком для заемщиков с ограниченным денежным потоком на ранних этапах.

Хотя система дифференцированных платежей позволяет сэкономить на процентах, она может подойти не всем. Более высокие первоначальные платежи могут создать трудности для некоторых заемщиков, особенно если их финансовое положение нестабильно или неопределенно.

Основным недостатком такого подхода является неравномерный график платежей, который может потребовать тщательного составления бюджета. Если вы рассматриваете этот тип кредитной структуры, убедитесь, что ваш ежемесячный доход может комфортно выдержать большие первоначальные платежи, не напрягая ваши финансы.

Какая система выгоднее?

Оба метода имеют свои преимущества в зависимости от ваших финансовых возможностей и целей. Если вы в состоянии заплатить больше аванса, дифференцированный метод, скорее всего, сэкономит вам деньги в долгосрочной перспективе. Однако если вы предпочитаете предсказуемые платежи, аннуитетный метод может оказаться более подходящим выбором.

Ключевые соображения при выборе между аннуитетными и дифференцированными платежами

При выборе между различными структурами выплат важно оценить долгосрочные финансовые последствия, а также гибкость, которую предлагает каждый вариант. Ниже приведены ключевые аспекты, которые необходимо оценить:

1. Сумма погашения

Аннуитетные платежи предусматривают фиксированную сумму для каждого взноса в течение всего срока, в то время как дифференцированные платежи начинаются с более высокой суммы и постепенно снижаются. Последний вариант приводит к снижению общей суммы процентных платежей, но на начальном этапе может стать причиной более высокого финансового бремени.

2. Общая сумма выплаченных процентов

Общая сумма процентов, выплачиваемых в течение всего срока кредита, обычно выше при дифференцированных платежах из-за более крупных ранних выплат. В отличие от этого, аннуитетные структуры обычно предполагают выплату большего процента в начале, но предлагают более последовательный график погашения.

3. Гибкость и финансовое планирование

Аннуитетные планы обеспечивают предсказуемость, что может помочь в составлении бюджета и управлении денежными потоками. Однако дифференцированные платежи могут быть более выгодными, если у вас более высокий доход на ранних этапах, поскольку со временем они уменьшаются.

4. Долговое бремя и влияние на денежный поток

При дифференцированных платежах более высокие первоначальные платежи могут оказаться сложными для тех, у кого ограниченный денежный поток. Однако по мере уменьшения выплат долгосрочное бремя снижается. Аннуитетные платежи, несмотря на стабильность, могут со временем стать причиной постоянной финансовой нагрузки из-за постоянных сумм выплат.

Процентная ставка играет важную роль в общей стоимости выплат. Более высокие ставки увеличат разрыв между общими платежами для обеих структур, но разница будет более заметна при дифференцированных планах из-за их колебательного характера.

6. Предоплата и досрочное погашение