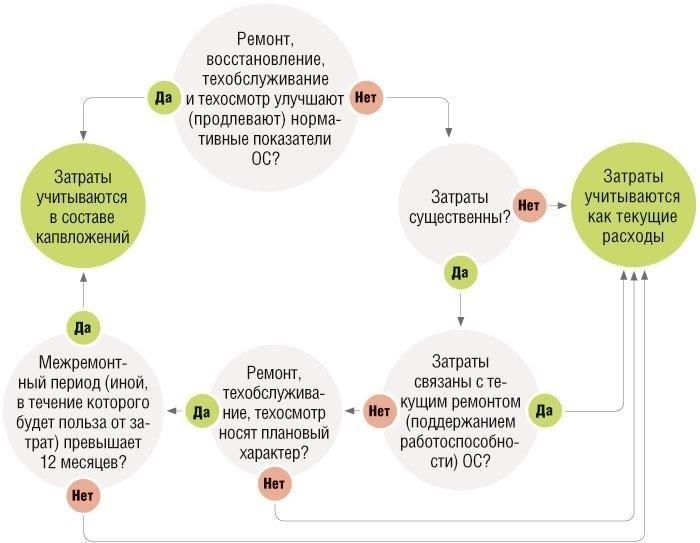

При проведении капитального ремонта или реконструкции очень важно правильно классифицировать соответствующие расходы в финансовой отчетности. При проведении таких работ необходимо различать текущий ремонт и капитальный ремонт, поскольку каждый из них имеет различные последствия для финансовой отчетности компании. В бухгалтерском учете расходы, связанные с капитальным ремонтом, должны рассматриваться как долгосрочные инвестиции, в то время как текущий ремонт относится к категории операционных расходов.

Важно точно оценить, можно ли капитализировать расходы на ремонт и модернизацию. В тех случаях, когда ремонт продлевает срок полезного использования актива или значительно увеличивает его стоимость, эти расходы следует классифицировать как капитальные. Такое разграничение обеспечивает ведение организацией надлежащей финансовой отчетности и соблюдение налогового законодательства. Регулярное техническое обслуживание, с другой стороны, должно отражаться в бухгалтерских книгах как обычные операционные расходы.

На практике ключ к правильному составлению отчетности лежит в определении того, относятся ли выполняемые работы к текущему ремонту или представляют собой значительное улучшение. Помните, что ремонтные работы, которые возвращают актив к его первоначальному состоянию без добавления новых возможностей, должны рассматриваться иначе, чем модернизация, которая улучшает его функции или увеличивает ожидаемый срок службы. Регулярный анализ расходов на предмет соответствия стандартам учета поможет обеспечить точность финансовой отчетности, отражающей истинное состояние активов компании.

Что представляет собой капитальный ремонт основных средств в бухгалтерском учете?

В бухгалтерском учете под капитальным ремонтом основных средств понимаются мероприятия, направленные на восстановление или улучшение состояния долгосрочных активов, продление срока их полезного использования или повышение их эффективности. Такие расходы классифицируются как капитальные затраты (капвложения) и капитализируются, а не учитываются в качестве операционных расходов.

Основные элементы капитального ремонта

- Технические усовершенствования: Если ремонт или усовершенствование приводят к повышению технических характеристик или операционной эффективности актива, эти затраты должны быть капитализированы. Например, модернизация оборудования для повышения производственной мощности или эффективности.

- Долгосрочная выгода: выполненные работы должны обеспечивать долгосрочные выгоды, например, повышение долговечности, что оправдывает капитализацию вместо немедленного признания расходов.

- Восстановление стоимости объекта: Если ремонт возвращает активу его первоначальное состояние или улучшает его функциональность после износа или повреждения, затраты должны быть капитализированы.

- Превышение регулярного технического обслуживания: Расходы на ремонт, выходящий за рамки стандартного технического обслуживания или мелких исправлений, обычно капитализируются. Сюда входит замена крупных деталей или структурные изменения.

Отличия от обычного ремонта

- Текущие и капитальные расходы: Текущий ремонт считается операционными расходами. Они не продлевают срок полезного использования и не повышают стоимость актива, поэтому учитываются на счетах операционных расходов. В отличие от этого, капитальный ремонт рассматривается как инвестиции в актив.

- Капитализация: Капитальные затраты прибавляются к стоимости актива и амортизируются с течением времени. Расходы на текущий ремонт списываются в год их возникновения.

Бухгалтеры должны тщательно оценить характер расходов на ремонт объектов, чтобы определить, следует ли их капитализировать или рассматривать как обычные расходы в отчетном периоде.

Ключевые изменения для бухгалтеров в 2025 году: Что нужно знать

Начиная с 2025 года бухгалтеры столкнутся с существенными изменениями в учете капитальных расходов, связанных с ремонтом и обновлением основных средств. Эти изменения крайне важны для обеспечения надлежащего учета и отражения расходов в отчетности в соответствии с новыми стандартами.

- Новые правила распределения затрат: Вы должны тщательно оценить, относятся ли расходы к текущему ремонту или к усовершенствованиям, которые продлевают срок полезного использования актива. Пересмотренные правила четко разграничивают текущие расходы и расходы, увеличивающие стоимость или продлевающие срок полезного использования актива. Вам нужно будет обосновать классификацию этих расходов в своих записях.

- Отдельная отчетность по деятельности, связанной с ремонтом: Все расходы, связанные с реконструкцией и модернизацией, должны отражаться отдельно. Больше нельзя объединять эти расходы с расходами на текущее обслуживание. Убедитесь, что все расходы на капитальные работы документируются как капитальные вложения на отдельных счетах.

- Пересмотренная документация по капитальным затратам: Новые правила потребуют более подробных подтверждающих документов для обоснования капитальных расходов. Будьте готовы предоставить четкое обоснование каждого расхода, например, контракты, технические оценки и конкретные сроки проведения реконструкции.

- Измененные сроки жизненного цикла активов: Изменения в сроках амортизации активов и порядке учета капитализированных затрат повлияют на то, как вы будете отслеживать срок службы обновленных активов. Правильно учитывайте эти новые сроки при подготовке финансовой отчетности.

- Повышенный контроль за технической документацией: Новые правила подчеркивают важность точной технической документации при капитализации ремонта или модернизации. Каждый проект должен быть подкреплен тщательной технической оценкой, подтверждающей влияние на стоимость и срок полезного использования актива.

- Влияние на расчеты амортизации: В связи с новыми рекомендациями по капитальным затратам вы должны соответствующим образом скорректировать графики амортизации. Новые затраты, добавленные к активам в ходе капитального ремонта, повлияют на нормы амортизации. Убедитесь, что к этим скорректированным активам применяются точные методы расчета.

- Более четкое разграничение между ремонтом и реконструкцией: В дальнейшем в бухгалтерском учете должно быть четче прописано различие между текущим ремонтом и значительной модернизацией. Только капитальный ремонт или модернизация, которые изменяют стоимость или функциональность объекта, должны рассматриваться как капитальные вложения.

- Сроки признания расходов: Имейте в виду, что сроки признания капитальных затрат изменились. Согласно обновленным правилам, если затраты отвечают критериям капитализации, они должны признаваться в момент завершения проекта, а не в течение всего периода работы.

Чтобы избежать ошибок в финансовой отчетности и обеспечить соответствие требованиям, бухгалтерам необходимо действовать на опережение и привести свою практику в соответствие с новыми правилами. Понимание специфики пересмотренных стандартов поможет предотвратить неправильную классификацию затрат и обеспечить точность и прозрачность финансовой отчетности вашей компании.

Можно ли капитализировать техническое обслуживание и капитальный ремонт в бухгалтерском учете?

В бухгалтерском учете вопрос о том, можно ли капитализировать техническое обслуживание или капитальный ремонт, зависит от конкретных обстоятельств. Чтобы ремонт можно было классифицировать как капитальные расходы, он должен значительно продлить срок полезного использования актива, повысить его производительность или увеличить его мощность. Простые затраты на техническое обслуживание, которые носят регулярный и периодический характер, должны учитываться в составе расходов. Однако существенные ремонтные работы, которые восстанавливают первоначальное состояние актива или улучшают его по сравнению с первоначальным состоянием, подлежат капитализации.

Основное различие заключается в характере работ. Если ремонт является частью обычного обслуживания актива, как, например, текущий ремонт, он не будет капитализироваться. С другой стороны, если речь идет о серьезных работах, таких как замена ключевых компонентов или модернизация систем, они могут быть капитализированы как капитальные вложения. Главное — оценить, увеличивает ли ремонт стоимость актива или существенно продлевает срок его эксплуатации.

Для бухгалтеров правильная документация имеет решающее значение. Все капитализированные ремонты должны иметь четкие доказательства их влияния на актив. Это могут быть счета-фактуры, договоры или отчеты, подтверждающие, что ремонт улучшает функциональность объекта или продлевает срок его полезного использования. Кроме того, важно убедиться, что капитализация соответствует учетной политике компании в отношении капитальных затрат, а также соблюдает соответствующие сроки и методы начисления амортизации.

Определение того, следует ли капитализировать расходы, часто сводится к масштабу ремонта. Незначительный ремонт, который не повышает эффективность или долговечность актива, обычно списывается на расходы. Однако существенные обновления должны учитываться как капитальные расходы и амортизироваться с течением времени в соответствии с ожидаемым оставшимся сроком полезного использования актива.

В заключение следует отметить, что техническое обслуживание и капитальный ремонт могут быть капитализированы, если они отвечают определенным критериям: повышают стоимость актива или продлевают срок его службы. Чтобы избежать ошибок, необходимо четко оформлять документацию и следовать принципам бухгалтерского учета.

Бухгалтерские проводки по капитальному ремонту основных средств

В соответствии с нормативными документами по бухгалтерскому учету, учет расходов, связанных со значительным ремонтом долгосрочного имущества, регулируется особыми правилами. Бухгалтерам важно различать регулярный ремонт и существенные улучшения, поскольку последние могут предполагать капитализацию расходов. Ключевым фактором при классификации расходов является то, продлевают ли они срок полезного использования актива или повышают его стоимость сверх первоначального состояния.

Учет капитальных расходов

Если ремонт приводит к улучшению или повышению эксплуатационной эффективности актива, эти затраты следует рассматривать как капитальные расходы. Необходимая бухгалтерская проводка включает дебетование соответствующего счета актива и кредитование кредиторской задолженности или денежных средств, в зависимости от статуса платежа. Затем эти капитализированные расходы амортизируются в течение оставшегося срока полезного использования актива в соответствии с графиком его амортизации.

Основными критериями для такой классификации являются масштабность ремонта и то, ведет ли он к расширению эксплуатационных возможностей актива. Подтверждением капитализации затрат должны быть хорошо документированный процесс утверждения, подробные счета-фактуры и свидетельства произведенных улучшений.

Отделение от регулярного технического обслуживания

Очень важно четко разделять капитальный ремонт и регулярное техническое обслуживание. Затраты на текущее обслуживание, которые не приводят к существенному изменению состояния или эксплуатационных возможностей актива, должны отражаться как расходы в том периоде, когда они были понесены. Это позволит точно отразить в финансовой отчетности характер расходов, не завышая стоимость актива.

В тех случаях, когда затраты на ремонт значительны, но не приводят к увеличению стоимости, их следует отнести к операционным расходам. Документация, подтверждающая характер ремонта, необходима для четкого разграничения капитальных расходов и расходов на обычное обслуживание.

Документы, необходимые для капитального ремонта основных средств

Для правильного документального оформления капитального ремонта необходимы специальные документы. Эти документы обеспечивают соблюдение стандартов бухгалтерского учета, подтверждают правомерность расходов и способствуют точному распределению затрат. К основным документам относятся:

1. Договор или соглашение на выполнение работ

Официальное соглашение, определяющее объем работ, разбивку затрат, сроки и условия капитального ремонта. В нем должны быть четко указаны вид выполняемых работ, ожидаемые результаты и обязанности сторон. Этот документ необходим для подтверждения понесенных расходов и их обоснования в бухгалтерском учете.

2. Акт приемки выполненных работ

Этот документ служит подтверждением того, что ремонт был завершен в соответствии с оговоренными условиями. В нем должны быть подробно описаны выполненные работы, использованные материалы, а также подтверждено выполнение технических требований. Акт приемки служит основанием для дальнейших бухгалтерских проводок, в частности, для признания расходов и обновления стоимости актива.

3. Счета-фактуры и подтверждения оплаты

Счета-фактуры от подрядчиков или поставщиков, а также подтверждения оплаты подтверждают расходы, понесенные в процессе ремонта. Эти документы крайне важны для подтверждения финансовых затрат и точного учета расходов. Также необходимо убедиться, что расходы соответствуют согласованным условиям контракта.

4. Внутренние разрешительные документы

Перед началом любых крупных работ часто требуется внутреннее одобрение. Это может быть резолюция или решение руководства, подтверждающее необходимость ремонта и планируемый бюджет. Такая документация гарантирует, что расходы обоснованы и соответствуют политике компании.

5. Табели учета рабочего времени и ведомости начисления заработной платы

В случае ремонта, требующего привлечения рабочей силы, табели учета рабочего времени или ведомости начисления заработной платы могут служить доказательством работы сотрудников, связанной с проектом. Эти документы позволяют правильно отнести затраты на оплату труда на нужные счета.

Эти документы должны быть тщательно изучены, поскольку они служат основой для регистрации изменений в объекте и отражения любых новых затрат в системе бухгалтерского учета. При подготовке проводок по капитальному ремонту необходимо учитывать все эти документы, чтобы обосновать расходы и правильно обновить стоимостную основу актива в бухгалтерском учете компании.

Понимание различий: Капитальный ремонт по сравнению с текущим ремонтом и другими методами восстановления

Между капитальным и текущим ремонтом существуют четкие различия, которые необходимо понимать с финансовой точки зрения, особенно с точки зрения распределения затрат, амортизации активов и их учета в соответствии с действующими нормативными актами.

1. Определения и основные различия

В бухгалтерском учете различие между капитальным и текущим ремонтом имеет решающее значение. Капитальный ремонт подразумевает проведение значительных работ на объекте, продлевающих срок его полезного использования, улучшающих его возможности или доводящих его до состояния, превосходящего первоначальное. Такие ремонты считаются частью капитальных вложений и отражаются в финансовой отчетности как долгосрочные расходы. Текущий ремонт, с другой стороны, представляет собой плановое техническое обслуживание, направленное на сохранение актива в его текущем состоянии, без существенного увеличения его стоимости или продления срока службы.

Ключевое различие заключается в воздействии на объект и в том, как это влияет на финансовую отчетность. Капитальный ремонт ведет к увеличению стоимости или продлению срока использования, в то время как текущий ремонт — это затраты на техническое обслуживание, которые не изменяют структуру или стоимость актива. Согласно стандартам ФСБУ, в бухгалтерском учете они рассматриваются по-разному, что влияет на способ признания и отражения затрат с течением времени.

2. Учет затрат на ремонт

Когда речь идет о расходах на ремонт, классификация на капитальный и текущий ремонт существенно влияет на порядок отражения затрат в бухгалтерском учете. Капитальный ремонт относится к «капитальным затратам» и капитализируется как часть балансовой стоимости актива. Это означает, что затраты, связанные с таким ремонтом, амортизируются в течение оставшегося срока полезного использования актива, что соответствует концепции капитализации. Текущий ремонт, напротив, списывается на расходы сразу и отражается как затраты на техническое обслуживание в том периоде, когда они были понесены. Это различие необходимо для составления точной финансовой отчетности и для целей налогообложения.

Например, затраты на замену основных компонентов или улучшение технических характеристик объекта считаются частью капитальных затрат и поэтому капитализируются. С другой стороны, если работы направлены просто на поддержание существующего состояния актива, они классифицируются как текущий ремонт и относятся на расходы текущего периода.

3. Продолжительность и финансовые последствия

Продолжительность ремонта влияет на его классификацию. Капитальный ремонт, как правило, занимает больше времени и имеет более значительные финансовые последствия, в то время как текущий ремонт обычно короче по продолжительности и менее затратный. Это различие носит не только технический характер, но и определяет порядок учета затрат на ремонт и соответствующие налоговые последствия. Капитальный ремонт влияет на графики амортизации и может повлиять на общую оценку активов, поскольку увеличивает базовую стоимость.

В отличие от этого, текущий ремонт не влияет на амортизацию, так как эти затраты списываются сразу и не увеличивают стоимость актива.

4. Другие методы восстановления

Помимо капитального и текущего ремонта, существуют и другие методы восстановления, такие как замена деталей или технологическая модернизация. Эти методы также влияют на практику бухгалтерского учета. Как и в случае с капитальным ремонтом, замена компонентов или модернизация, продлевающие срок службы актива, могут учитываться как капитальные расходы. Однако незначительные улучшения или замена деталей, направленные исключительно на восстановление работоспособности актива без продления срока его полезного использования, будут классифицироваться как текущий ремонт.

Понимание этих различий позволяет компаниям правильно распределять расходы и соблюдать требования финансовой отчетности, обеспечивая соответствие капитальных затрат и расходов на техническое обслуживание действующим стандартам бухгалтерского учета.

Как обосновать и документально подтвердить расходы на капитальный ремонт основных средств

Чтобы обосновать и документально подтвердить расходы на капитальный ремонт, очень важно понимать правильную классификацию и методы документирования. Согласно стандартам бухгалтерского учета для 2025 года, капитальный ремонт должен признаваться как улучшение, продлевающее срок полезного использования актива. Для обеспечения надлежащего учета соответствующие затраты должны отражаться на специальных счетах, отражающих их природу как капитальных вложений.

Требования к документации

Для подтверждения расходов на капитальный ремонт необходимы точные записи. Первичными документами по таким расходам являются счета-фактуры, договоры и квитанции об оплате. Кроме того, необходимо предоставить подробный отчет с указанием объема ремонтных работ и предполагаемого влияния на функциональность актива. Эти документы должны быть организованы и храниться в соответствии с правилами бухгалтерского учета, установленными в компании, и отраслевыми стандартами.

Методы распределения затрат

Расходы на капитальный ремонт часто капитализируются, то есть добавляются к стоимости объекта и амортизируются в течение длительного срока его полезного использования. Это требует детальных расчетов и подтверждающих документов для обоснования капитальных вложений. Для обеспечения правильного отнесения затрат на соответствующие счета активов необходимо использовать специальные методы учета, такие как разбивка затрат и классификация каждого вида расходов (материалы, труд и накладные расходы).

На каждом этапе процесса капитального ремонта, от первоначальной сметы до окончательного платежа, документация должна отражать любые изменения в структуре затрат и предоставлять четкие доказательства того, что ремонт привел к увеличению стоимости актива или его эксплуатационных возможностей. Надлежащая документация необходима для целей аудита и выполнения нормативных требований по капитализации затрат на ремонт.